Le rendement est l’un des indicateurs financiers les plus utilisés, que ce soit pour évaluer la performance d’un placement boursier, d’un bien immobilier, d’une entreprise ou même d’un simple compte d’épargne. Savoir effectuer un calcul rendement pourcentage permet de comparer objectivement différentes opportunités d’investissement et de prendre des décisions financières éclairées. Dans cet article, nous allons détailler les différentes formules de calcul du rendement en pourcentage, expliquer les nuances entre rendement simple, rendement annualisé et rendement net, et fournir de nombreux exemples concrets pour bien comprendre chaque notion.

Qu’est-ce que le rendement ?

Le rendement mesure le gain (ou la perte) généré par un investissement, exprimé en pourcentage du capital initial investi. Il permet de répondre à une question simple mais essentielle : “Combien mon argent m’a-t-il rapporté, proportionnellement à ce que j’ai investi ?”

Le rendement peut s’appliquer à de nombreux types de placements :

- Les actions et les fonds boursiers, où le rendement inclut les gains en capital et les dividendes versés.

- L’immobilier locatif, où le rendement mesure le rapport entre les loyers perçus (ou la plus-value à la revente) et le prix d’achat du bien.

- Les livrets d’épargne et les obligations, où le rendement correspond généralement au taux d’intérêt perçu.

- Les entreprises, où l’on parle de rendement des capitaux investis pour mesurer l’efficacité de l’utilisation des ressources financières

La formule de base du rendement

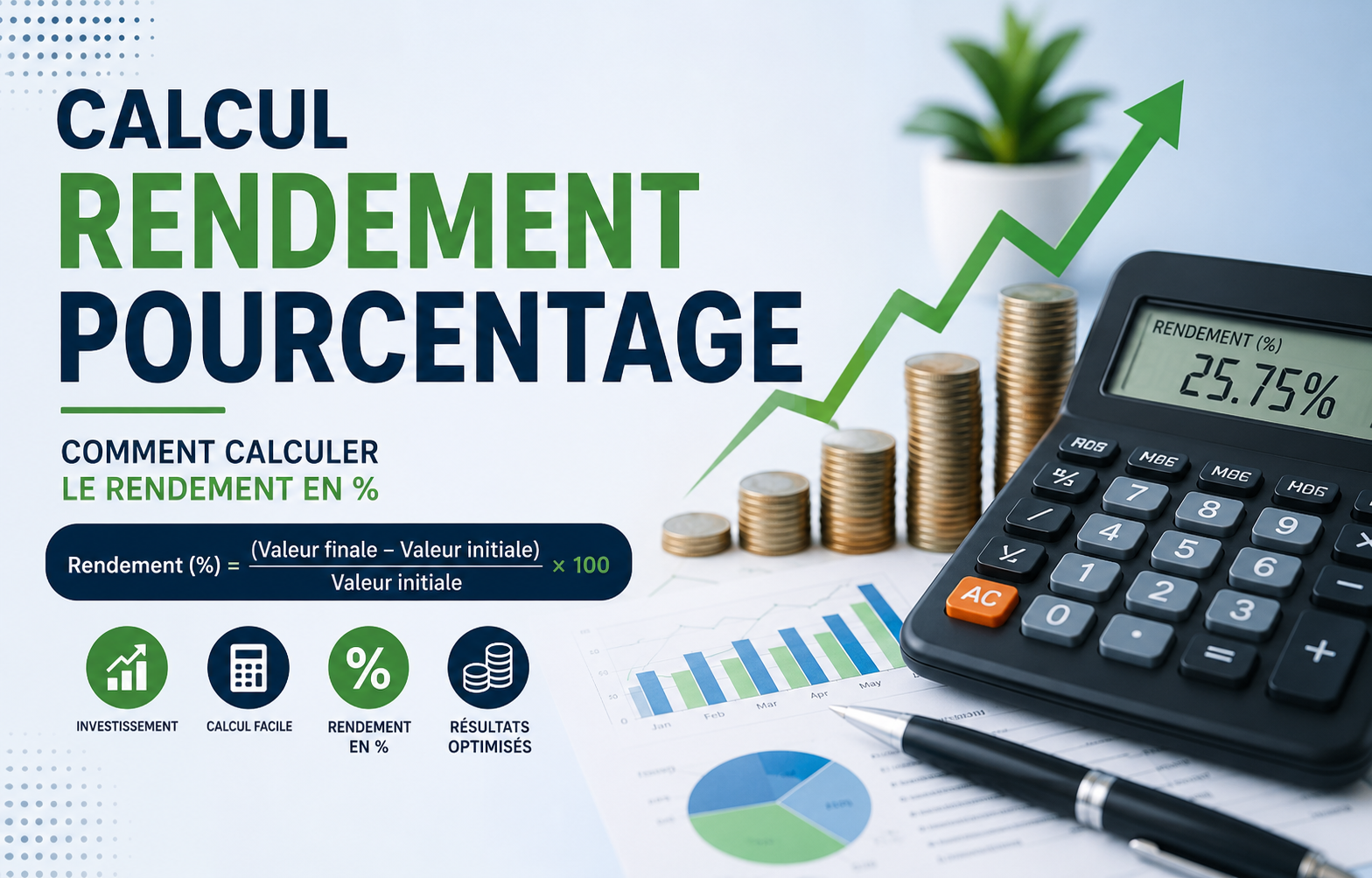

La formule générale pour effectuer un calcul de rendement pourcentage est la suivante :

Rendement (%) = [(Valeur finale − Valeur initiale) ÷ Valeur initiale] × 100

Cette formule de calcul rendement pourcentage mesure la variation relative entre le montant investi au départ et le montant obtenu à la fin de la période considérée.

Exemple simple

Vous avez investi 1 000 € dans une action, et après un an, la valeur de votre investissement est passée à 1 150 €.

Calcul rendement pourcentage :

[(1 150 − 1 000) ÷ 1 000] × 100 = (150 ÷ 1 000) × 100 = 15 %

Votre investissement a donc généré un rendement de 15 % sur l’année.

Exemple avec une perte

Vous avez investi 2 000 € dans un fonds, et après six mois, sa valeur est tombée à 1 800 €.

Calcul rendement pourcentage :

[(1 800 − 2 000) ÷ 2 000] × 100 = (−200 ÷ 2 000) × 100 = −10 %

Votre investissement affiche donc un rendement négatif de −10 % sur cette période, c’est-à-dire une perte.

Le rendement incluant les revenus intermédiaires

Dans de nombreux cas, un investissement génère aussi des revenus intermédiaires : dividendes pour les actions, loyers pour l’immobilier, ou coupons pour les obligations. Il est important d’intégrer ces revenus dans le calcul du rendement total.

Rendement total (%) = [(Valeur finale − Valeur initiale + Revenus perçus) ÷ Valeur initiale] × 100

Exemple

Vous avez acheté une action à 500 €. Un an plus tard, elle vaut 540 €, et vous avez perçu 20 € de dividendes durant l’année.

Calcul : [(540 − 500 + 20) ÷ 500] × 100 = (60 ÷ 500) × 100 = 12 %

Le rendement total de cet investissement est donc de 12 %, en tenant compte à la fois de la plus-value et des dividendes perçus.

Le rendement locatif immobilier

Dans l’immobilier, on distingue généralement deux types de rendement : le rendement brut et le rendement net.

Le rendement locatif brut

Rendement brut (%) = (Loyer annuel ÷ Prix d’achat du bien) × 100

Exemple : Un appartement acheté 150 000 € génère un loyer annuel de 9 000 €.

Calcul : (9 000 ÷ 150 000) × 100 = 6 %

Le rendement locatif brut de ce bien est donc de 6 %.

Le rendement locatif net

Le rendement net prend en compte les charges liées au bien : taxe foncière, charges de copropriété, frais de gestion, assurance, travaux d’entretien, etc.

Rendement net (%) = [(Loyer annuel − Charges annuelles) ÷ Prix d’achat du bien] × 100

Exemple : Pour le même appartement, les charges annuelles (taxe foncière, copropriété, assurance) s’élèvent à 1 800 €.

Calcul : [(9 000 − 1 800) ÷ 150 000] × 100 = (7 200 ÷ 150 000) × 100 = 4,8 %

Le rendement net est donc de 4,8 %, sensiblement inférieur au rendement brut, ce qui illustre l’importance de toujours vérifier quel type de rendement est annoncé lors de la comparaison d’investissements immobiliers.

Read more:Calculer un pourcentage dans Excel – Guide ultime : toutes les formules expliquéesLe rendement annualisé

Lorsque la durée de l’investissement n’est pas exactement d’un an, il est utile de calculer un rendement annualisé, c’est-à-dire un taux équivalent qui permettrait de comparer des investissements sur des durées différentes.

Pour une durée inférieure à un an

Rendement annualisé (%) = Rendement obtenu × (365 ÷ Nombre de jours de détention)

Exemple : Un investissement de 1 000 € rapporte 30 € en 90 jours, soit un rendement de 3 % sur la période.

Calcul du rendement annualisé : 3 % × (365 ÷ 90) = 3 % × 4,06 = 12,17 %

Ce placement, s’il maintenait ce même rythme toute l’année, générerait un rendement annualisé d’environ 12,17 %.

Pour une durée supérieure à un an (rendement annualisé composé)

Lorsque l’investissement s’étend sur plusieurs années, on utilise généralement le taux de rendement annuel composé (souvent appelé CAGR, pour “Compound Annual Growth Rate”).

CAGR (%) = [(Valeur finale ÷ Valeur initiale)^(1 ÷ Nombre d’années) − 1] × 100

Exemple : Un investissement de 5 000 € atteint une valeur de 8 000 € après 5 ans.

Calcul : (8 000 ÷ 5 000) = 1,6

1,6 élevé à la puissance (1/5) = 1,6^0,2 ≈ 1,0987

Rendement annualisé = (1,0987 − 1) × 100 ≈ 9,87 %

Le rendement annuel moyen composé de cet investissement est donc d’environ 9,87 % par an sur les 5 années.

Rendement nominal vs rendement réel

Il est également important de distinguer le rendement nominal (le pourcentage brut affiché) du rendement réel, qui tient compte de l’inflation.

Rendement réel (%) ≈ Rendement nominal (%) − Taux d’inflation (%)

(Cette formule est une approximation simplifiée ; pour une précision plus rigoureuse, on utilise la formule de Fisher, plus complexe, mais l’approximation suffit pour la plupart des besoins pratiques.)

Exemple

Un placement affiche un rendement nominal de 5 % sur l’année, mais l’inflation sur la même période a été de 3 %.

Calcul : Rendement réel ≈ 5 % − 3 % = 2 %

Le pouvoir d’achat réellement gagné par cet investissement n’est donc que de 2 %, malgré un rendement affiché de 5 %.

Read more:Comment convertir une fraction en pourcentage facilementÉtapes pour calculer un pourcentage de rendement, pas à pas

1. Identifier la valeur initiale et la valeur finale

Déterminez clairement le montant investi au départ, ainsi que la valeur de l’investissement à la fin de la période considérée (ou le prix de vente si l’actif a été cédé).

2. Recenser les revenus intermédiaires

N’oubliez pas d’inclure tous les revenus perçus pendant la période : dividendes, loyers, coupons d’obligations, intérêts versés, etc.

3. Choisir la bonne formule selon le contexte

Selon que vous souhaitez un rendement simple, un rendement net (avec charges déduites), un rendement annualisé ou un rendement réel (ajusté de l’inflation), appliquez la formule correspondante détaillée plus haut.

4. Effectuer le calcul avec précision

Veillez à bien respecter l’ordre des opérations, notamment pour les formules impliquant des puissances (comme le CAGR), où une erreur de calcul peut fortement fausser le résultat.

5. Comparer avec d’autres placements

Une fois le rendement calculé, comparez-le à d’autres opportunités d’investissement ou à des indices de référence (comme un indice boursier) pour évaluer la performance relative de votre placement.

Utiliser un tableur pour automatiser le calcul

Pour suivre plusieurs investissements ou calculer des rendements complexes (notamment le CAGR), un tableur comme Excel ou Google Sheets est particulièrement utile.

Formule de rendement simple :

=((Valeur_finale-Valeur_initiale)/Valeur_initiale)*100

Formule de rendement annualisé composé (CAGR) :

=(((Valeur_finale/Valeur_initiale)^(1/Nombre_annees))-1)*100

Ces formules peuvent être intégrées dans un tableau de suivi de portefeuille, avec une ligne par investissement, permettant de comparer facilement les performances de chaque placement au fil du temps.

Les erreurs courantes à éviter

Oublier les revenus intermédiaires

Ne calculer le rendement que sur la variation de valeur, sans tenir compte des dividendes ou des loyers perçus, sous-estime souvent la performance réelle d’un investissement.

Confondre rendement brut et rendement net

Dans l’immobilier notamment, annoncer un rendement brut sans préciser les charges déduites peut donner une image trompeuse de la rentabilité réelle d’un bien.

Ne pas annualiser les rendements pour comparer des durées différentes

Comparer directement un rendement de 8 % obtenu sur 6 mois avec un rendement de 10 % obtenu sur 2 ans n’a pas de sens sans annualisation préalable.

Ignorer l’inflation

Un rendement nominal élevé peut masquer une performance réelle décevante si l’inflation est également élevée sur la même période. Il est toujours utile de vérifier le rendement réel pour évaluer le gain de pouvoir d’achat effectif.

Erreur de calcul avec les puissances (CAGR)

Le calcul du rendement annualisé composé implique une racine n-ième (ou une puissance fractionnaire), une opération que beaucoup de personnes calculent incorrectement à la main. Il est recommandé d’utiliser une calculatrice scientifique ou un tableur pour ce type de calcul.

Exemple récapitulatif complet

Un investisseur a acheté des parts d’un fonds pour 10 000 € il y a 4 ans. Aujourd’hui, ces parts valent 14 500 €, et il a perçu au total 800 € de dividendes durant cette période.

Étape 1 : Calcul du gain total → (14 500 − 10 000) + 800 = 5 300 €

Étape 2 : Calcul du rendement total sur la période → (5 300 ÷ 10 000) × 100 = 53 %

Étape 3 : Calcul du rendement annualisé (approche CAGR simplifiée sur la valeur finale/initiale, en ignorant temporairement les dividendes pour l’approximation) :

(14 500 ÷ 10 000) = 1,45

1,45^(1/4) ≈ 1,0976

Rendement annualisé ≈ (1,0976 − 1) × 100 ≈ 9,76 % par an

Cet investissement a donc généré un rendement total de 53 % sur 4 ans, soit environ 9,76 % par an en moyenne (hors effet des dividendes réinvestis, qui augmenterait légèrement ce chiffre si l’on utilisait une formule plus complète intégrant les flux intermédiaires).

Read more:Convertir un Nombre Décimal en Pourcentage : Le Guide Simple qui Répond à ToutQuelle est la formule de base pour calculer un rendement ?

Rendement (%) = [(Valeur finale − Valeur initiale) ÷ Valeur initiale] × 100. Cette formule mesure la variation relative de la valeur d’un investissement.

Comment inclure les dividendes ou les loyers dans le calcul du rendement ?

Ajoutez les revenus perçus au numérateur : Rendement total = [(Valeur finale − Valeur initiale + Revenus perçus) ÷ Valeur initiale] × 100.

Quelle est la différence entre rendement brut et rendement net en immobilier

Le rendement brut se calcule uniquement à partir du loyer annuel et du prix d’achat, tandis que le rendement net déduit également les charges (taxe foncière, copropriété, assurance, gestion) avant de diviser par le prix d’achat.

Comment calculer un rendement annualisé pour une période inférieure à un an

Multipliez le rendement obtenu par (365 ÷ nombre de jours de détention) pour obtenir une estimation du rendement annualisé équivalent.

Qu’est-ce que le CAGR et comment le calculer

Le CAGR (taux de croissance annuel composé) mesure le rendement annuel moyen sur plusieurs années. Formule : [(Valeur finale ÷ Valeur initiale)^(1 ÷ Nombre d’années) − 1] × 100.

Comment calculer un rendement réel en tenant compte de l’inflation

En approximation simple, rendement réel ≈ rendement nominal − taux d’inflation. Pour une précision plus rigoureuse, il existe la formule de Fisher, plus complexe mais plus exacte sur de longues périodes ou une inflation élevée.

Pourquoi mon rendement annualisé est-il différent de mon rendement total divisé par le nombre d’années

Parce que le rendement annualisé composé (CAGR) tient compte de l’effet cumulatif des gains d’une année sur l’autre, contrairement à une simple division linéaire qui ignore cet effet de capitalisation.

Peut-on calculer un rendement négatif

Oui, si la valeur finale de l’investissement est inférieure à la valeur initiale (perte), le rendement calculé sera négatif, ce qui indique une perte en pourcentage du capital investi.

Conclusion

Calculer un pourcentage de rendement est une compétence financière essentielle, mais elle nécessite de bien choisir la formule adaptée à la situation : rendement simple pour une variation de valeur ponctuelle, rendement total pour intégrer les revenus intermédiaires, rendement net pour tenir compte des charges, rendement annualisé pour comparer des durées différentes, et rendement réel pour neutraliser l’effet de l’inflation. Chacune de ces variantes répond à un besoin précis, et les confondre peut conduire à des comparaisons biaisées entre différentes opportunités d’investissement.

L’utilisation d’un tableur permet d’automatiser ces calculs, en particulier pour le rendement annualisé composé qui implique des opérations mathématiques plus complexes (puissances fractionnaires). Au final, un investisseur qui maîtrise ces différentes formules sera mieux équipé pour évaluer objectivement la performance de ses placements, comparer plusieurs opportunités sur des bases équitables, et prendre des décisions financières plus éclairées