La Marge brute est l’un des tout premiers indicateurs financiers que consultent les dirigeants d’entreprise, les investisseurs et les analystes lorsqu’ils souhaitent évaluer la santé économique d’une activité. Simple à calculer mais riche en enseignements, la marge brute constitue la base de toute analyse de rentabilité. Cet article vous explique en détail ce qu’est la marge brute, comment calculer la marge brute, et comment interpréter correctement la marge brute afin de mieux comprendre la performance financière d’une entreprise.

Qu’est-ce que la marge brute?

La marge brute correspond à la différence entre le chiffre d’affaires réalisé par une entreprise et le coût direct des biens ou services vendus, avant prise en compte des autres charges de fonctionnement (loyers, salaires administratifs, marketing, charges financières, etc.).

Concrètement, la marge brute mesure ce qu’il reste à l’entreprise une fois qu’elle a couvert le coût de ce qu’elle a vendu, mais avant de payer l’ensemble de ses autres frais. C’est donc un indicateur de la rentabilité “brute” de l’activité commerciale ou de production, avant l’effet des charges de structure.

La marge brute est particulièrement utilisée dans deux grands types d’activités :

- Les activités commerciales (négoce) : où l’on parle souvent de “marge commerciale”, calculée à partir du prix d’achat des marchandises revendues en l’état. Cette marge brute permet d’évaluer rapidement la rentabilité des ventes.

- Les activités de production : où l’on parle de “marge sur coûts de production”, intégrant les coûts directs liés à la fabrication d’un produit (matières premières, main-d’œuvre directe, etc.). Dans ce contexte, la marge brute aide à mesurer l’efficacité de la production et la rentabilité des produits fabriqués.

La formule de calcul de la marge brute

La formule générale de la marge brute est la suivante :

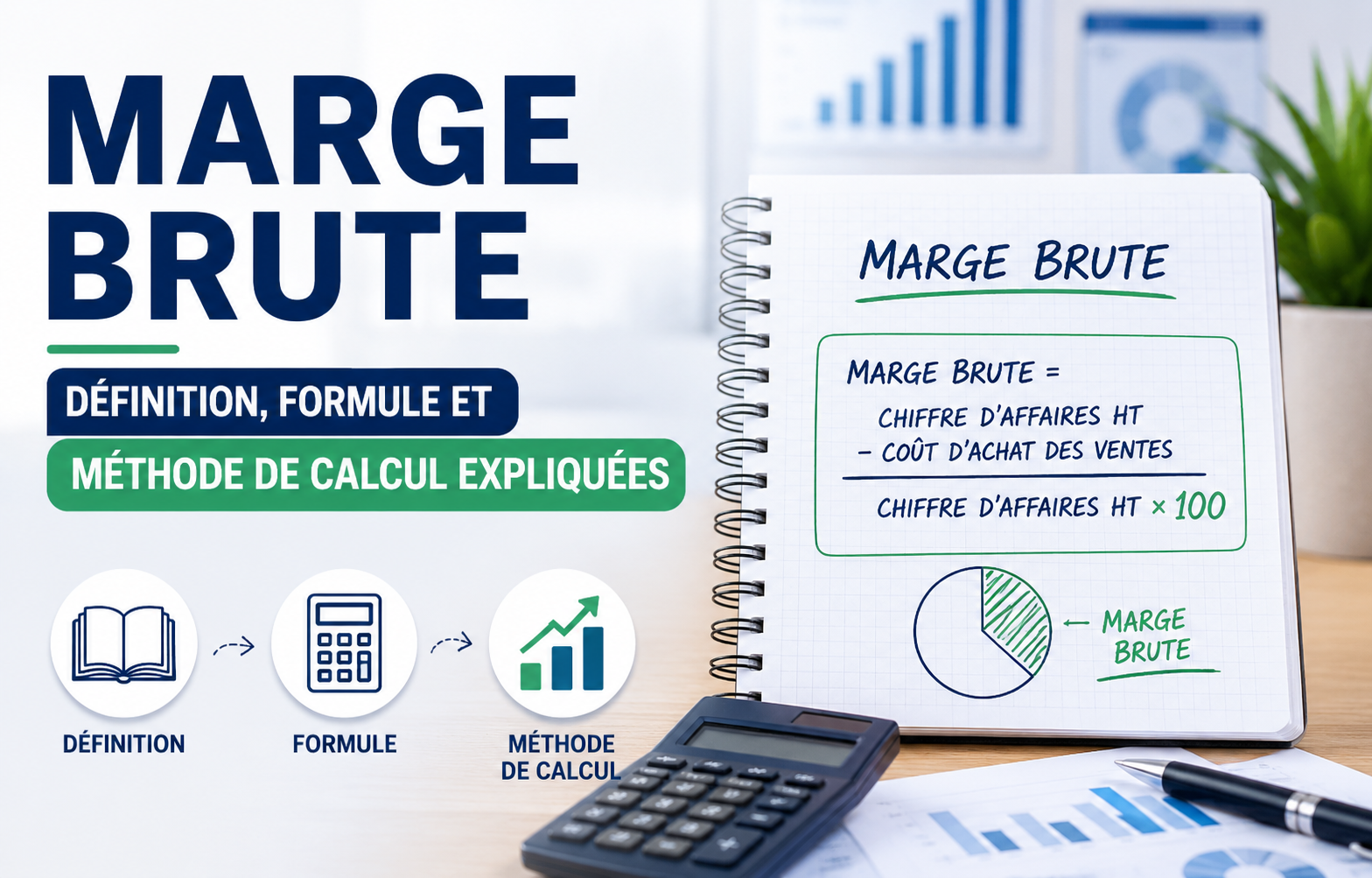

Marge brute = Chiffre d’affaires − Coût direct des biens ou services vendus

Pour une activité commerciale, cette formule se précise ainsi :

Marge brute = Chiffre d’affaires − Coût d’achat des marchandises vendues

Pour une activité de production, on utilisera plutôt :

Marge brute = Chiffre d’affaires − Coût de production des biens vendus

Le coût de production inclut généralement les matières premières, les fournitures consommées, et parfois la main-d’œuvre directement affectée à la fabrication, selon les méthodes de comptabilité analytique retenues par l’entreprise.

Le taux de marge brute

Au-delà de la valeur en euros, il est souvent plus pertinent d’exprimer la marge brute sous forme de pourcentage, appelé taux de marge brute. Cet indicateur permet de comparer la rentabilité de différentes entreprises ou de différents produits, indépendamment de leur taille.

Taux de marge brute = (Marge brute / Chiffre d’affaires) × 100

Ce taux de marge brute exprime la part du chiffre d’affaires qui reste disponible après avoir couvert les coûts directs, avant de financer les autres charges de l’entreprise. Le calcul de la marge brute et de son taux permet ainsi d’évaluer rapidement la performance économique et la rentabilité d’une activité.

Read more:Comment calculer une marge bénéficiaire : formule, calcul et exemples concretsExemple concret de calcul de marge brute

Prenons l’exemple d’une entreprise de négoce qui achète des marchandises pour les revendre. Au cours de l’année, elle réalise un chiffre d’affaires de 400 000 €, pour un coût d’achat des marchandises vendues de 250 000 €.

Calcul de la marge brute :

Marge brute = 400 000 − 250 000 = 150 000 €

Calcul du taux de marge brute :

Taux de marge brute = (150 000 / 400 000) × 100 = 37,5 %

Cela signifie que pour chaque euro de chiffre d’affaires réalisé, l’entreprise conserve 37,5 centimes après avoir payé ses fournisseurs de marchandises, avant de couvrir ses autres charges (loyers, salaires, marketing, etc.).

Exemple pour une activité de production

Prenons maintenant l’exemple d’une entreprise industrielle qui fabrique ses propres produits. Son chiffre d’affaires annuel s’élève à 800 000 €. Le coût de production (matières premières et main-d’œuvre directe) représente 500 000 €.

Calcul de la marge brute :

Marge brute = 800 000 − 500 000 = 300 000 €

Calcul du taux de marge brute :

Taux de marge brute = (300 000 / 800 000) × 100 = 37,5 %

Dans cet exemple, bien que les montants soient différents, le taux de marge brute est identique à l’exemple précédent, ce qui permet une comparaison pertinente entre les deux entreprises, malgré des activités et des tailles différentes.

Read more:Calcul de la TVA -7 Guide Facile pour Trouver Rapidement le Montant de la TVAPourquoi la marge brute est-elle un indicateur essentiel ?

La marge brute joue un rôle central dans la gestion et l’analyse financière d’une entreprise, pour plusieurs raisons :

- Elle mesure l’efficacité commerciale ou productive : une marge brute élevée indique que l’entreprise parvient à vendre ses produits ou services à un prix nettement supérieur à leur coût direct, ce qui est généralement un signe de bonne santé économique.

- Elle sert de base au calcul de la rentabilité globale : c’est à partir de la marge brute que l’on détermine ensuite la capacité de l’entreprise à couvrir ses autres charges et à dégager un bénéfice net.

- Elle permet des comparaisons sectorielles : le taux de marge brute varie fortement d’un secteur à l’autre et constitue un excellent indicateur pour comparer des entreprises évoluant dans le même domaine d’activité.

- Elle aide à la prise de décision stratégique : suivre l’évolution de la marge brute dans le temps permet de détecter rapidement une dégradation liée à une hausse des coûts d’approvisionnement ou à une pression sur les prix de vente.

Ainsi, la marge brute est un indicateur incontournable pour analyser la performance financière, optimiser la gestion des coûts et améliorer durablement la rentabilité d’une entreprise. Une bonne marge brute permet également de renforcer la compétitivité et de soutenir la croissance à long terme.

Marge brute et taux de marge brute selon les secteurs d’activité

Le niveau de marge brute considéré comme “normal” ou “satisfaisant” varie considérablement selon les secteurs. Voici quelques ordres de grandeur généralement observés, à titre indicatif :

- Grande distribution alimentaire : les marges brutes sont relativement faibles, souvent comprises entre 20 % et 30 %, mais elles sont compensées par des volumes de vente très importants.

- Commerce de détail spécialisé (vêtements, équipement de la maison) : les marges brutes sont généralement plus élevées, souvent comprises entre 40 % et 60 %.

- Restauration : la marge brute sur les matières premières est souvent élevée, entre 65 % et 75 %, mais elle est fortement impactée ensuite par des charges de personnel importantes.

- Édition de logiciels et services numériques : la marge brute est très élevée, parfois supérieure à 80 %, en raison de coûts de production marginaux très faibles une fois le produit développé.

Ces chiffres ne sont donnés qu’à titre indicatif et peuvent varier fortement selon les entreprises, leur positionnement et leur marché géographique. Pour bien interpréter la marge brute, il est toujours préférable de comparer une entreprise à ses concurrents directs plutôt qu’à des moyennes sectorielles générales.

Read more:Comment Calculer une Remise en Pourcentage – Guide Pratique avec ExemplesLa différence entre marge brute et marge nette

Il est essentiel de ne pas confondre la marge brute avec la marge nette, qui sont deux indicateurs complémentaires mais distincts.

La marge brute ne tient compte que des coûts directement liés à la production ou à l’achat des biens vendus. Cette marge brute ne reflète donc pas l’ensemble de la rentabilité de l’entreprise, puisqu’elle exclut des charges essentielles comme les salaires administratifs, les loyers, les frais marketing, les charges financières ou encore les impôts.

La marge nette, en revanche, intègre l’ensemble de ces charges :

Marge nette = Chiffre d’affaires − Ensemble des charges (directes et indirectes)

Une entreprise peut ainsi afficher une marge brute élevée tout en ayant une marge nette faible, si ses charges de structure sont particulièrement importantes. À l’inverse, une entreprise avec une marge brute plus modeste peut parvenir à une bonne marge nette grâce à une gestion rigoureuse de ses charges fixes.

Comprendre la différence entre la marge brute et la marge nette permet d’analyser plus précisément la rentabilité réelle et la performance financière d’une entreprise

Comment améliorer sa marge brute ?

Plusieurs leviers peuvent être actionnés par une entreprise souhaitant améliorer sa marge brute :

- Négocier de meilleurs prix avec les fournisseurs : réduire le coût d’achat des marchandises ou des matières premières a un effet direct et immédiat sur la marge brute.

- Optimiser les processus de production : réduire les pertes, les rebuts ou améliorer l’efficacité de la chaîne de production permet de diminuer le coût unitaire de fabrication et d’augmenter la marge brute.

- Ajuster la politique tarifaire : une augmentation modérée des prix de vente, si elle est acceptée par le marché, améliore directement le taux de marge brute.

- Revoir le mix produit : privilégier la vente de produits ou services à plus forte marge, tout en maintenant une offre attractive pour la clientèle, permet d’améliorer la marge brute moyenne de l’entreprise.

- Réduire les coûts logistiques et de stockage : ces coûts, souvent intégrés dans le coût direct des biens vendus, peuvent représenter un levier d’optimisation non négligeable et contribuer à améliorer la marge brute.

En mettant en œuvre ces différentes actions, une entreprise peut progressivement augmenter sa marge brute, renforcer sa rentabilité et améliorer sa performance financière sur le long terme.

Read more:Calcul de pourcentage – best 7 formules essentiellesLes limites de la marge brute comme indicateur unique

Bien que très utile, la marge brute ne doit jamais être analysée isolément. Voici quelques limites à garder à l’esprit :

Elle ne reflète pas la rentabilité finale : une entreprise peut avoir une excellente marge brute et pourtant être déficitaire, si ses charges fixes sont trop élevées par rapport à son volume d’activité.

Elle peut être difficile à comparer entre secteurs très différents : comparer la marge brute d’une entreprise industrielle à celle d’une société de services n’a que peu de sens, tant les structures de coûts diffèrent.

Elle ne tient pas compte de la saisonnalité : dans certains secteurs, la marge brute peut varier fortement d’une période à l’autre de l’année, rendant nécessaire une analyse sur une période suffisamment longue pour être représentative.

C’est pourquoi la marge brute doit toujours être analysée en complément d’autres indicateurs, comme la marge nette, le seuil de rentabilité, ou encore la trésorerie disponible.

Quelle est la différence entre marge brute et marge commerciale ?

La marge commerciale est un terme souvent utilisé spécifiquement pour les activités de négoce, où elle correspond à la différence entre le prix de vente et le prix d’achat des marchandises revendues en l’état. La marge brute est un terme plus général, qui peut également s’appliquer aux activités de production, en intégrant les coûts de fabrication.

Quel est un bon taux de marge brute ?

Il n’existe pas de seuil universel, car le taux de marge brute considéré comme satisfaisant varie fortement selon les secteurs d’activité. Il est préférable de comparer son taux de marge brute à celui d’entreprises comparables évoluant dans le même secteur.

La marge brute inclut-elle les salaires des employés ?

Cela dépend de la nature du poste. La main-d’œuvre directement affectée à la production peut être intégrée dans le coût direct des biens vendus, et donc déduite pour calculer la marge brute. En revanche, les salaires administratifs ou commerciaux sont généralement exclus et pris en compte uniquement dans le calcul de la marge nette.

Comment savoir si ma marge brute est suffisante ?

Une marge brute est généralement considérée comme suffisante si elle permet, une fois les autres charges de l’entreprise déduites, de dégager une marge nette positive et cohérente avec les objectifs de rentabilité fixés par les dirigeants ou les investisseurs.

La marge brute est-elle la même chose que le bénéfice ?

Non, la marge brute n’est pas équivalente au bénéfice de l’entreprise. Elle représente uniquement la rentabilité liée aux coûts directs des biens ou services vendus, avant déduction de l’ensemble des autres charges. Le bénéfice réel de l’entreprise correspond à la marge nette, calculée après déduction de toutes les charges.

Comment suivre efficacement l’évolution de sa marge brute ?

Il est recommandé de calculer sa marge brute de manière régulière (mensuelle, trimestrielle ou annuelle selon la taille de l’entreprise), et de comparer son évolution dans le temps grâce à des tableaux de bord ou des outils de gestion, afin de détecter rapidement toute dérive des coûts ou des prix.

Conclusion

La marge brute constitue un indicateur fondamental pour évaluer la performance commerciale ou productive d’une entreprise. En mesurant la différence entre le chiffre d’affaires et le coût direct des biens ou services vendus, elle permet de comprendre rapidement si une activité génère suffisamment de valeur avant même de prendre en compte les charges de structure.

Calculer régulièrement sa marge brute, et surtout suivre son évolution dans le temps, permet de détecter rapidement d’éventuelles dérives de coûts ou de prix, et d’ajuster sa stratégie commerciale en conséquence. Toutefois, cet indicateur ne doit jamais être utilisé seul : il doit systématiquement être complété par une analyse de la marge nette et des autres charges de l’entreprise, afin d’obtenir une vision complète et fiable de la rentabilité réelle de l’activité.